新世纪的能源革命正如火如荼,作为新能源重要支撑的中国风电产业正以超高速增长成为全球风电的引领者。

如今,从中国北部的新疆、青海、甘肃到内蒙古等地的戈壁、草原、沙漠分布着一批大型陆上风电基地,而中国东部和南部沿海的辽宁、山东、江苏、福建、广东一批大型海上风电基地则正在加紧建设,风电作为清洁能源在中国的能源结构调整中正扮演着越来越重要的角色。

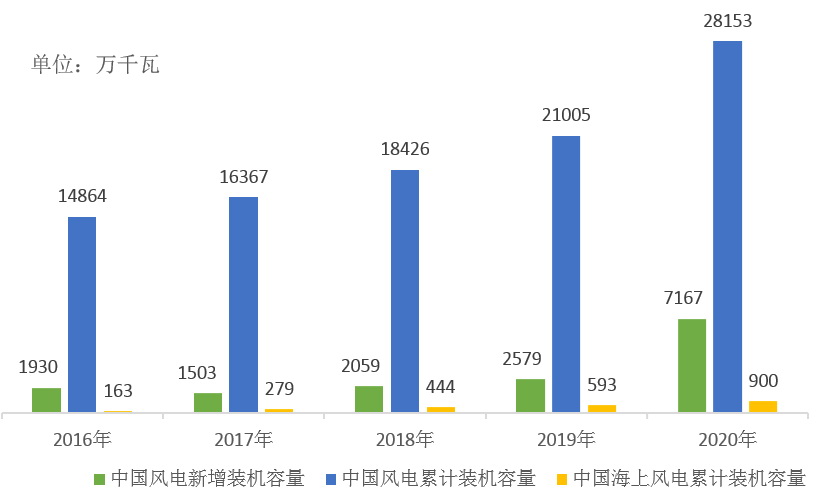

仅12月份以来中国沿海就有4个大型海上风电项目并网发电,每年可提供清洁能源193亿度。12月17日,国家能源局发布消息称,2020年我国风电新增发电装机容量7167万千瓦,年发电量达到4600多亿千瓦时。截止到2021年11月,中国风力发电装机容量达到30486万千瓦,今年新增发电装机容量同比增长29.0%,前11个月累计发电5066.1亿千瓦时,风电是新能源领域发展最快的板块。预计2021年底中国风电装机容量将达到36891万千瓦。

1986年,中国第一座风电场马兰风力发电厂在山东半岛最东端的荣成市建成并网发电,平均年发电量仅为26万千瓦时。从25年前的试水风电到今天的世界第一,中国的风电增长了1150多倍。特别是近十年间,中国风电走入发展快车道,实现爆发式增长,已连续12年稳居全球第一,目前中国的风电装机容量是2020年底欧盟风电总装机的1.4倍、美国的2.6倍。

中国幅员辽阔,特别是“三北”地区有着不可多得的风能资源,而1800O多公里的海岸线和5000多个岛屿,更可谓风能资源宝库。据有关机构测算,中国可开发利用的风能储量约14亿千瓦。其中,仅海上的风能储量就超过8亿千瓦。目前,已经开发的风能资源仅为资源储量的8%左右。由此,中国在实现“碳达峰”、“碳中和”的征程中,将高度依赖发展风电这一新能源路径。

正是风电在国家能源革命进程中的特殊地位,国家对风电发展可谓呵护有加,先后出台了一系列推动风电产业发展的政策和法律法规,为风电发展清除政策障碍,提供税收减免和上网政策补贴,为这一产业的高速发展创造了越来越好的软硬环境。2005年国家颁布了《可再生能源法》、2016年推出《风电发展“十三五”规划》、2019年推出《关于完善风电上网电价政策的通知》、2020年推出《关于促进非水可再生能源发电健康发展的若干意见》、2021年推出《可再生能源电价附加补助资金管理办法》等。这一系列产业政策法规和调控手段,使得整个风电产业风生水起,从无到有,从小到大,中国风电产业在追赶国外先进水平的征途上实现了弯道超车。

据全球风能理事会(GWEC)发布的《全球风电发展报告》显示,中国风电累计装机容量居世界首位,占比超过35%。目前,中国陆上风电产业主要集中在风力资源丰富的西北、东北、华北和华东地区,海上风电主要集中的东南沿海地区。

“十三五”期间,全国风电爆发式增长,风电建设投资超过7000亿元,2020年风电投资完成额达2618亿元,同比增长70.55%。提前1年完成了国家“十三五”规划的累计并网装机容量达到2.1 亿千瓦的目标。到2020年底,全国风电机组累计装机台数超过15万台,风电累计装机28153万千瓦,同比增长34.6%。其中陆上风电累计装机2.71亿千瓦、海上风电累计装机约900万千瓦。据国家能源局新能源和可再生能源司副司长任育之介绍,“十四五”期间国家风电行业发展将比“十三五”更快更好,将加快推进“三北”地区陆上大型风电基地建设和规模化外送,同时推动近海规模化风电基地发展,推出一批深远海风电示范项目,坚持陆上风电与海上风电并举,集中式与分散式协调发展,电力本地消纳与超高压远距离输送相结合。按照规划,今年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右。

目前,中国已经建成一批千万瓦级别的大型风力发电厂,蒙东与蒙西的风电装机总容量已达2557万千瓦,是中国最大的风力发电场之一。新疆哈密风电基地风电装机容量也达1098万千瓦。甘肃酒泉风电基地到“十四五”末装机容量将达到2000万千瓦。

全国各省市都推出了中长期风电发展规划。山东省利用海岸线长的优势,加快打造千万瓦级海上风电基地,正在加快实施渤海湾中部890万千瓦、半岛南部680万千瓦、半岛北部30万千瓦三大海上风电基地,鲁北盐碱滩涂地千万千瓦级风光储输一体化基地。预计到2025年,风电装机规模达到2500万千瓦。江苏省“十四五”海上风电规划建设28个项目,规模达到909万千瓦。广东省着力推进近海深水区风电项目规模化开发,并积极探索深远海浮式海上风电场建设,打造粤东千万千瓦级基地,加快形成产值超千亿元海上风电产业集群。

由于陆上和海上风电规模化、风机大型化的发展,以及技术不断进步,风力发电成本呈不断下降趋势。预计到2022年,陆上风电基本实现平价上网,预计到2025年陆上高、中、低风速地区的度电成本将分别降至0.1元、0.2元和0.3元,近海和深远海风电度电成本将分别降至0.4元和0.5元,风力发电成本的不断下降将对风电产业发展起到巨大的支撑作用。

值得注意的是,由于目前的“三北”风电基地远离经济发达地区,风电弃电现象时有发生,2020年,全国弃风电量约166亿千瓦时,全国平均弃风率3%,新疆、蒙西、甘肃等地弃风率相对较高,分别达到10.3%、7%和6.4%。相信,随着中国一大批远距离送电的特高压项目的建设,弃电现象终将得以克服。

风电开发运营商多为大型发电集团,包括国电、大唐、华能、华电、中海油、中广核、华润电力、三峡集团和中电投,这些企业成为风电开发的佼佼者。全球前十大风电运营商当中,中国企业占据了6家。

中国风电的超高速发展,为风机产业带来绝佳机遇。目前,中国是世界第一大风电整机装备生产国,产量占全球的一半以上,形成了完整的具有领先水平和全球竞争力的风电产业链和供应链。包括上海电气、金风科技、龙源电力、远景能源和明阳智能等风电主机厂成为全球风力发电主要设备供应商。中国企业生产的11MW海上大型风机成为海内外市场的枪手设备。据统计,截至2021年上半年全国风力发电机组出口量为22956台,同比增长35.07%。

伴随着全球各国“碳达峰”和“碳中和”进程的加快,风力发电将有更大的发展空间,迎来发展的“黄金时代”。根据《“十四五”规划和2035年远景目标纲要》,“十四五”期间我国将建设九大大型清洁能源基地,无疑风电将在国家能源革命的进程扮演更重要的角色。据预测,未来十年风电年均新增装机将不低于5000万千瓦,到2030年装机将达到8亿千瓦,2060年达到30亿千瓦。